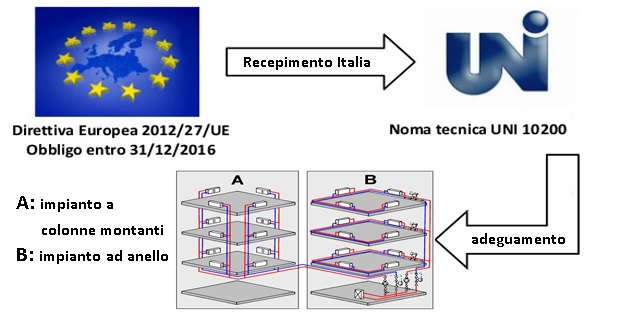

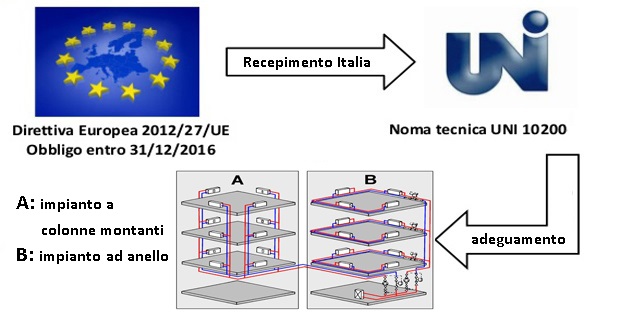

Con l’entrata in vigore del D.L 4 luglio 2014, n. 102 “Attuazione della direttiva 2012/27/UE sull’efficienza energetica”, i condomìni e gli edifici polifunzionali, dotati di un impianto di condizionamento dell’aria centralizzato, o rifornito da una rete di teleriscaldamento, sono tenuti ad installare entro il 31 dicembre del 2016 sistemi di contabilizzazione, di termoregolazione individuali per misurare l’effettivo consumo e al contempo dovranno adottare il criterio della ripartizione dei costi in base alla norma UNI 10200/2015. In questo articolo, il secondo di una serie di quattro, vediamo brevemente i soggetti responsabili, le scadenze per l’attuazione del Decreto e le eventuali sanzioni.

{loadposition googlebarbaro}

Il quadro normativo dalla L.10/91

Il concetto di contabilizzazione del calore, ovvero la misurazione dei consumi per il riscaldamento, il raffreddamento e dell’acqua calda per ciascuna unità immobiliare, viene introdotto per la prima volta con la L. 10 del 1991, già all’avanguardia all’epoca nella UE.

All’art. 26 del comma 5, la L 10/91 recitava: “Per le innovazioni relative all’adozione di sistemi di termoregolazione e di contabilizzazione del calore e per la conseguente ripartizione degli oneri di riscaldamento in base al consumo, effettivamente registrato, l’assemblea di condominio decide a maggioranza, in deroga agli artt. 1120 e 1136 del Codice civile”.

Al comma 6, dello stesso articolo la L 10/91 recitava: “Per gli edifici di nuova costruzione, la cui concessione edilizia sia rilasciata dopo la data di entrata in vigore della presente legge, gli impianti di riscaldamento devono essere progettati e realizzati in modo tale da consentire l’adozione di sistemi di termoregolazione e di contabilizzazione del calore per ogni unità immobiliare”. Insomma, la legge all’avanguardia prevedeva già l’adozione di sistemi di termoregolazione di contabilizzazione del calore sia per gli edifici esistenti che per quelli di nuova costruzione, ma senza privilegiare alcun tipo di apparecchiatura.

La L.10/91 è tutt’ora la principale fonte di riferimento, in termini gerarchici, rispetto alla serie di decreti che si sono susseguiti dal 1991 al 2014, i quali passeremo brevemente in rassegna.

Il D.P.R. 412/1993 introduce il rispetto dell’orario di accensione dell’impianto centralizzato mediante un sistema di contabilizzazione del calore, il quale diventa obbligatorio con il D.P.R. 551/1999. Il DPR 59 del 2 aprile del 2009 (art.4) introduce i seguenti concetti: adozione di contabilizzazione nel caso di mera sostituzione del generatore; obbligo di contabilizzazione in caso di ristrutturazione o d’installazione dell’impianto termico; mantenimento d’impianto centralizzato sopra alle 4 unità abitative e l’errore massimo di misura consentito dei contabilizzatori (inferiore al 5%). Il D.P.R. 59/2009 introduce l’obbligo di contabilizzazione del calore per impianti con distribuzione non equilibrata.

Infine, con il recente D.L. 102/2014 -dopo un periodo di politiche a favore degli impianti termoautonomi- si introduce un’alternativa più ecosostenibile nella gestione dei consumi, ovvero rendere possibile il mantenimento dei vantaggi di un impianto centralizzato e contemporaneamente la libertà di scegliere le temperature, nonché gli orari che più soddisfano le esigenze del singolo utente come avviene in un impianto termoautonomo.

Il criterio di ripartizione dei consumi

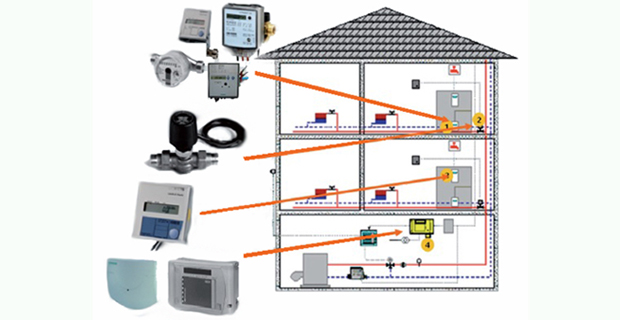

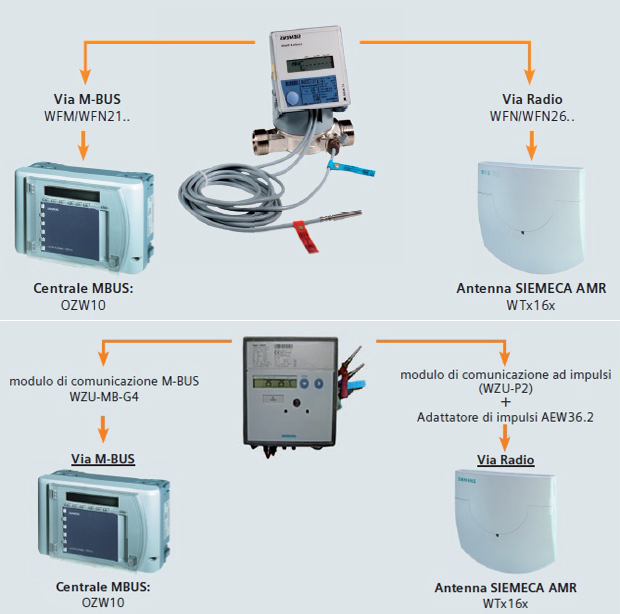

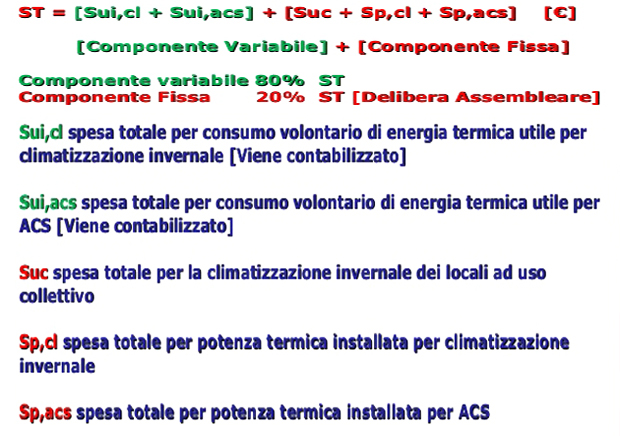

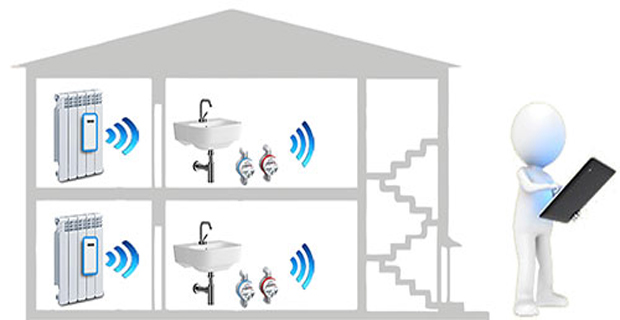

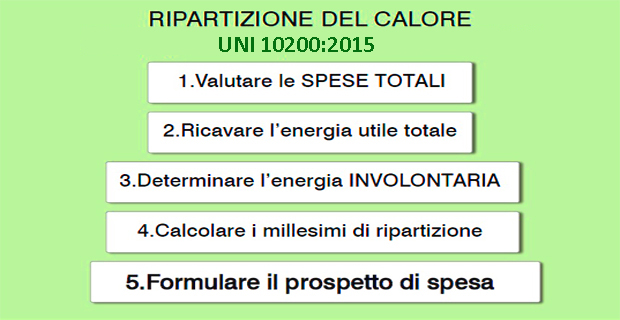

La UNI 10200 -introdotta nel 2005, cogente con l’art. 9 del DLgs 102/2014- a giugno del 2015 sospende alcune parti dell’edizione del 2013 che avevano generato problemi interpretativi (in relazione all’applicazione della UNI EN 834 ) ed esclusione dei ripartitori aventi il fattore K (valutazione globale) non programmabile al momento dell’installazione, e diventa così il documento tecnico normativo di riferimento per l’equa ripartizione delle spese di climatizzazione invernale, di acqua calda sanitaria (ACS) in edifici condominali, a cui si aggiungono inevitabilmente anche quelle per il servizio di gestione della contabilizzazione.

Il criterio di calcolo però non contempla le spese di manutenzione straordinaria. Inoltre, la norma distingue i consumi delle singole unità immobiliari di energia termica totale in due tipi: volontari (consumo reale di combustibile fossile e di energia elettrica per ciascuna utenza) misurati mediante contatori o ripartitori di calore e involontari (dovuti alle perdite di rete e alle dispersioni dello stabile). Inoltre, ai fini del calcolo della spesa totale, il D.L. distingue i seguenti tre casi di impianti:

- provvisti di contabilizzazione del calore (diretta o indiretta) e di termoregolazione;

- provvisti esclusivamente di termoregolazione (senza contabilizzazione);

- sprovvisti di contabilizzazione del calore e di termoregolazione.

Vediamo brevemente le novità della nuova edizione della UNI 10200:

1) è stata cancellata la prima frase del terzo capoverso del punto 5.1.3: “I dispositivi utilizzati in caso di contabilizzazione indiretta, nella fattispecie i ripartitori, devono essere programmati in funzione delle caratteristiche e della potenza termica dei corpi scaldanti su cui vengono installati” al fine di chiarire la possibilità di utilizzo di tutte le tipologie di ripartitori;

2) è stata cancellata la frase di cui al secondo comma del punto D.1 dell’appendice D: “la programmazione dei ripartitori, ai fini del progetto dell’impianto di contabilizzazione indiretta” al fine di consentire la scelta della metodologia più opportuna come richiesto dalla UNI EN 834.

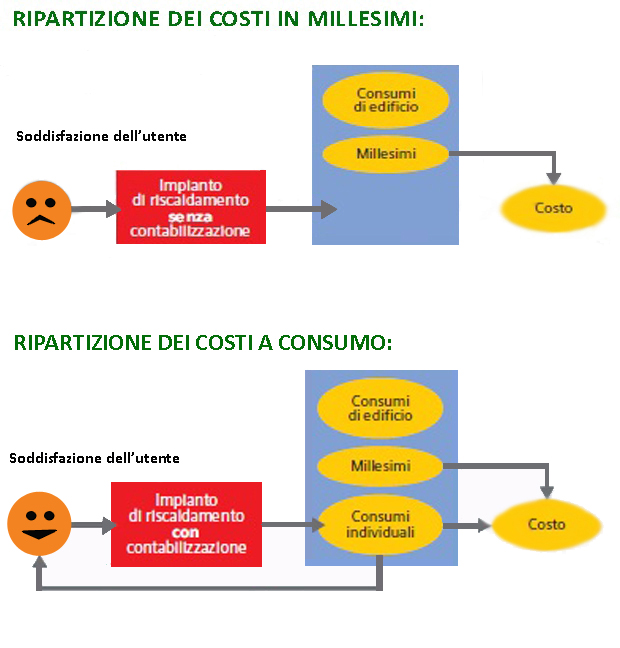

Secondo il CTI (Comitato Termotecnico Italiano) la termoregolazione senza la contabilizzazione del calore è poco utile in quanto l’utente non è motivato ad utilizzarla. E, viceversa, la contabilizzazione del calore senza la termoregolazione è ugualmente inutile perché l’utente non può regolare il proprio consumo in modo autonomo ed equo.

Sintetizzando ai fini di una corretta gestione del servizio di contabilizzazione, il responsabile dell’impianto deve:

- fornire agli utenti informazioni dettagliate sul funzionamento dell’impianto di contabilizzazione del calore ed istruzioni per gestire in modo consapevole l’impianto;

- fornire agli utenti un prospetto previsionale della spesa totale per climatizzazione invernale e ACS (da fornire in caso di prima attivazione degli impianti);

- fornire agli utenti un prospetto a consuntivo riferito ai consumi effettivamente registrati.

- attivare le procedure di verifica della funzionalità dell’impianto di contabilizzazione e termoregolazione;

- provvedere alla verifica dei dispositivi per la contabilizzazione e termoregolazione, in caso di consumi ritenuti anomali;

- conservare per almeno 5 anni i consumi validati al fine di determinare il consumo storico in modo da poterli confrontare con i consumi rilevati periodicamente.

In ultima analisi, evidenziamo le seguenti criticità della norma tecnica la quale non contempla: i coefficienti correttivi in base all’orientamento dell’appartamento, rendendo così più svantaggiati quelli situati nelle zone fredde (nord e nord-est); ulteriori deroghe temporali, oltre alla prima stagione termica, dopo l’entrata in vigore dell’obbligo di adeguamento degli impianti.

Responsabilitá e sanzioni

La decisione di adeguare il condominio alle nuove disposizioni normative è in capo all’assemblea dei condomini mediante una delibera, con le maggioranze previste dal comm. 2 dell’art. 1120 del Codice Civile. L’amministratore condominiale, o un soggetto terzo, è invece tenuto a provvedere all’installazione, alla revisione dei sistemi di contabilizzazione del calore e alla termoregolazione degli impianti centralizzati di cui è legalmente responsabile. I condomini che non adeguassero il proprio immobile, entro il 31 dicembre del 2016, sarebbero soggetti a sanzioni amministrative pecuniarie da parte delle Regioni.

In Lombardia e Piemonte, a breve, i termini di adeguamento e le sanzioni saranno allineate alle scadenze nazionali e quindi prorogate. Considerando, che i lavori vanno eseguiti nei mesi in cui le caldaie sono spente (poiché occorre svuotare d’acqua l’intero impianto e smontare tutti i caloriferi) per adeguare l’impianto al nuovo decreto, rimane ancora una sola stagione (aprile – ottobre).

Il legislatore nazionale introduce sanzioni a partire dal 2017, non solo per la mancata installazione dei dispositivi, ma anche per la ripartizione delle spese del servizio di riscaldamento non conforme a quanto previsto dalla stessa legge, che rimanda alla norma tecnica UNI 10200 e s.m.i.

Si tratta del primo caso, per quanto ci consta, di norma sanzionatoria per ipotesi di ripartizioni di spese di un servizio comune non conforme alla legge. Se al Giudice compete un controllo, di mera legittimità, sulla delibera dell’assemblea condominiale con il conseguente potere di annullare, o meno la stessa, alla Regione invece compete il potere di obbligare il trasgressore a provvedere alla regolarizzazione in termini brevi dalla contestazione immediata, o dall’avvio del procedimento sanzionatorio che può essere avviato anche su segnalazione di un qualsiasi altro terzo portatore di un interesse legittimo (inquilino).

Ai sensi dell’art. 9, comma 5, lett. d) D.Lgs 102/2014 –Criterio di ripartizione della spesa– è fatta salva la possibilità, per la prima stagione termica successiva all’installazione dei dispositivi di cui al presente comma, di suddividere in base ai soli millesimi di proprietà.

Ai sensi dell’articolo 9, comma 5, lettera c) ART. 16 D. Lgs 102/2014 –Sanzione per la mancata installazione– il condominio e i clienti finali che acquistano energia per un edificio polifunzionale che non provvedono ad installare adeguati sistemi di termoregolazione e contabilizzazione del calore individuali (in corrispondenza di ogni radiatore) sono soggetti, ciascuno, alla sanzione amministrativa pecuniaria da 500 a 2500 euro. La disposizione di cui al primo periodo non si applica quando, da una relazione tecnica di un progettista, o di un tecnico abilitato risulta che l’installazione dei predetti sistemi non è efficiente in termini di costi. Una sanzione amministrativa di pari importo viene applicata al condominio alimentato dal teleriscaldamento, o dal tele raffreddamento, o da sistemi comuni di riscaldamento o raffreddamento, che non ripartisce le spese in conformità alle disposizioni di cui all’articolo 9 comma 5 lettera d) –Sanzione per una ripartizione non conforme a norma UNI 10200 del menzionato D.L.

In caso di accertata violazione delle disposizioni il trasgressore e gli eventuali obbligati in solido sono diffidati a provvedere alla regolarizzazione dell’impianto condominiale, entro il termine di quarantacinque giorni dalla data della contestazione immediata, o dalla data di notificazione dell’atto di cui al comma 17.

Ci auguriamo che questa nuova disposizione non si traduca in un’ulteriore tassazione occulta per tutti coloro i quali, indipendentemente dalla loro volontà, non riusciranno ad adeguare gli impianti condominiali entro i termini stabiliti dalla legge.